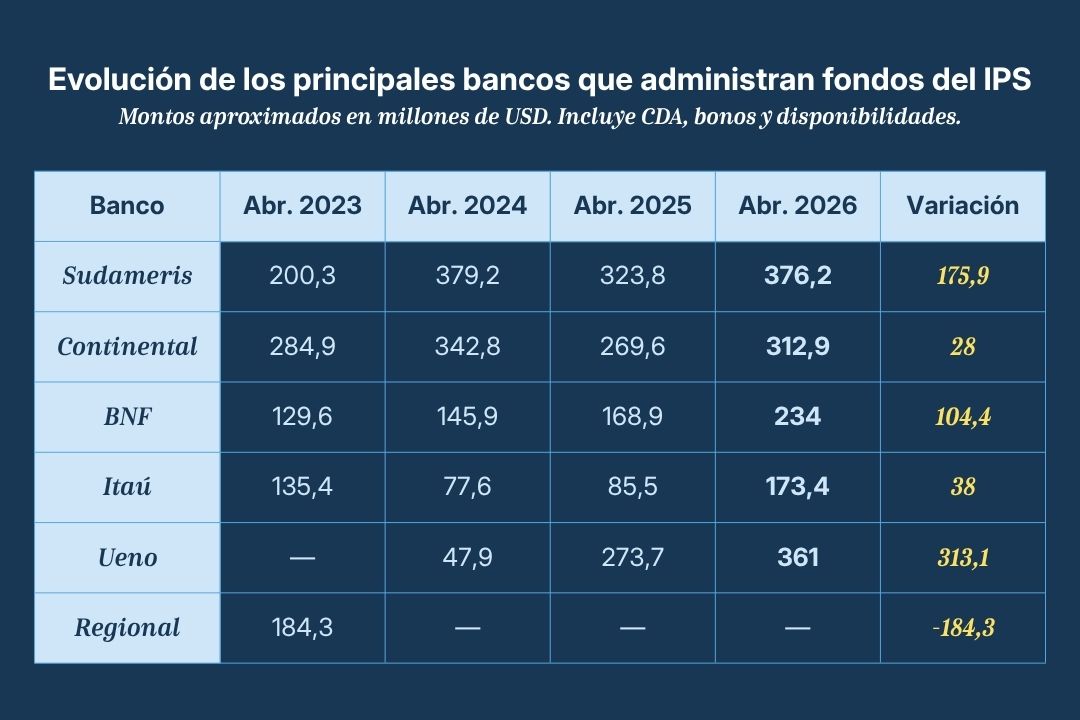

El ahorro que cada mes aportan trabajadores y empleadores al Instituto de Previsión Social (IPS) no permanece inmóvil. Antes de transformarse en jubilaciones y prestaciones médicas, una parte importante de esos recursos es invertida en certificados de depósito, bonos y cuentas bancarias. Hoy, Sudameris continúa siendo el principal administrador de ese patrimonio, con alrededor de USD 376 millones, mientras Ueno ya maneja USD 358 millones, consolidándose como el banco de mayor crecimiento dentro de la cartera del IPS. Sin embargo, el mayor volumen de recursos no siempre termina en las entidades que ofrecen la mejor rentabilidad para la previsional.

Los boletines financieros, publicados nuevamente por el IPS tras varios meses sin informes disponibles, permiten reconstruir cómo evolucionó el destino del ahorro jubilatorio. Los datos muestran una cartera cercana a USD 2.470 millones, distribuida entre trece entidades financieras, aunque cada vez con una mayor concentración en un reducido grupo de bancos. Hoy, Sudameris, Ueno y Continental administran más de USD 1.000 millones, mientras los cinco principales concentran cerca del 60 % de toda la cartera financiera del instituto. Aunque esa concentración no constituye por sí sola una irregularidad, sí aumenta la importancia de que las decisiones de inversión respondan a criterios técnicos, transparentes y con una adecuada diversificación del riesgo.

Miguel Vázquez, empresario paraguayo vinculado al Grupo Vázquez y Ueno Bank.

Miguel Vázquez, empresario paraguayo vinculado al Grupo Vázquez y Ueno Bank.

El ascenso de Ueno

Entre todas las entidades financieras, Ueno protagoniza el cambio más importante de los últimos años. La comparación de los boletines muestra que pasó de administrar alrededor de USD 47,9 millones en 2024 a USD 358 millones en abril de 2026, convirtiéndose en el segundo mayor receptor de recursos del IPS y en el banco con el crecimiento más acelerado dentro del portafolio.

Aunque Sudameris mantiene el liderazgo, la diferencia entre ambas entidades se redujo considerablemente. Detrás aparecen Continental, el Banco Nacional de Fomento (BNF) e Itaú, que completan el grupo de bancos que concentran la mayor parte del ahorro previsional.

Fuente: Boletines de inversiones financieras del IPS (abril 2023, 2024, 2025 y 2026).

Fuente: Boletines de inversiones financieras del IPS (abril 2023, 2024, 2025 y 2026).

Los recursos administrados por estas entidades corresponden principalmente a certificados de depósito de ahorro (CDA), además de bonos y disponibilidades bancarias. Es decir, dinero que el IPS mantiene invertido temporalmente mientras no es destinado al pago de jubilaciones, prestaciones médicas y otras obligaciones previsionales.

Los que más reciben no son los que más pagan

Uno de los aspectos más llamativos del portafolio es que el ranking de bancos que más dinero reciben no coincide con el de las mejores tasas ofrecidas al IPS.

Lea más: El negocio redondo de Ueno Bank: fondos públicos que vuelven al mercado como créditos privados

En los CDA en guaraníes, Zeta Banco encabeza el listado con una tasa de 11,46 % anual. Le siguen Ueno, con 11,15 %, y el BNF, con 10,87 %. Más atrás aparecen Atlas (9,90 %), Interfisa (9,60 %), Bancop (9,54 %) y Familiar (9,32 %).

En contraste, Sudameris, que administra el mayor volumen de recursos previsionales, remunera 8,26 %, mientras Continental, tercero en el ranking de fondos administrados, paga 8,17 %, ubicándose entre las tasas más bajas del grupo de entidades que concentran la mayor parte del dinero del IPS.

Isaías Fretes durante una reunión de trabajo tras asumir la presidencia del IPS.

Isaías Fretes durante una reunión de trabajo tras asumir la presidencia del IPS.

Los USD 358 millones que hoy administra Ueno provenientes del IPS no permanecen inmóviles. Como ocurre en cualquier banco, esos recursos pasan a integrar el fondeo utilizado para otorgar créditos personales, hipotecarios y comerciales. Mientras el IPS percibe una tasa promedio de 11,15 % por sus certificados de depósito, Ueno publica líneas de crédito con tasas desde el 14 % anual, además de otros productos financieros con costos superiores según el perfil del cliente. En términos teóricos, ese diferencial de intermediación podría representar un margen financiero bruto superior a USD 50 millones anuales, antes de descontar gastos operativos, previsiones por incobrabilidad, impuestos y otros costos propios de la actividad bancaria.

La diferencia demuestra que el rendimiento financiero no es el único criterio considerado por el IPS al momento de distribuir sus inversiones. También influyen aspectos como la calificación de riesgo, la capacidad patrimonial, la liquidez, los límites regulatorios y la diversificación de la cartera.

Cada vez en menos bancos

El cuadro de evolución de las inversiones muestra otra tendencia que trasciende el crecimiento de una sola entidad. El ahorro jubilatorio administrado por el IPS se encuentra cada vez más concentrado en un número reducido de bancos.

Actualmente, Sudameris, Ueno y Continental reúnen más de USD 1.000 millones provenientes del fondo previsional. Si se suman BNF e Itaú, cinco bancos administran alrededor de USD 1.450 millones, una parte sustancial de toda la cartera financiera del instituto.

Lea más: Trece bancos concentran USD 2.470 millones del IPS; Sudameris, Ueno y Continental encabezan la lista

Cuanto mayor es el volumen administrado por un grupo reducido de entidades, mayor también es la importancia de que la distribución responda a criterios objetivos de seguridad, diversificación y rentabilidad. La evolución de los últimos cuatro años muestra un nuevo mapa financiero: Sudameris conserva el liderazgo, Ueno protagoniza el mayor crecimiento y ambos concentran una parte cada vez más importante del ahorro de los trabajadores paraguayos. El cuadro comparativo que acompaña esta investigación permite observar cómo cambió esa distribución y cuáles fueron las entidades que ganaron y perdieron participación dentro de uno de los fondos públicos más importantes del país.