Comprar alimentos, pagar internet, renovar un celular, adquirir ropa o sentarse a comer en un restaurante parecen acciones comunes, alejadas de las finanzas públicas. Sin embargo, en cada una de esas operaciones hay una parte que termina en la caja del Estado. Ese porcentaje corresponde al Impuesto al Valor Agregado (IVA), que volvió a consolidarse como el principal sostén de la recaudación tributaria paraguaya.

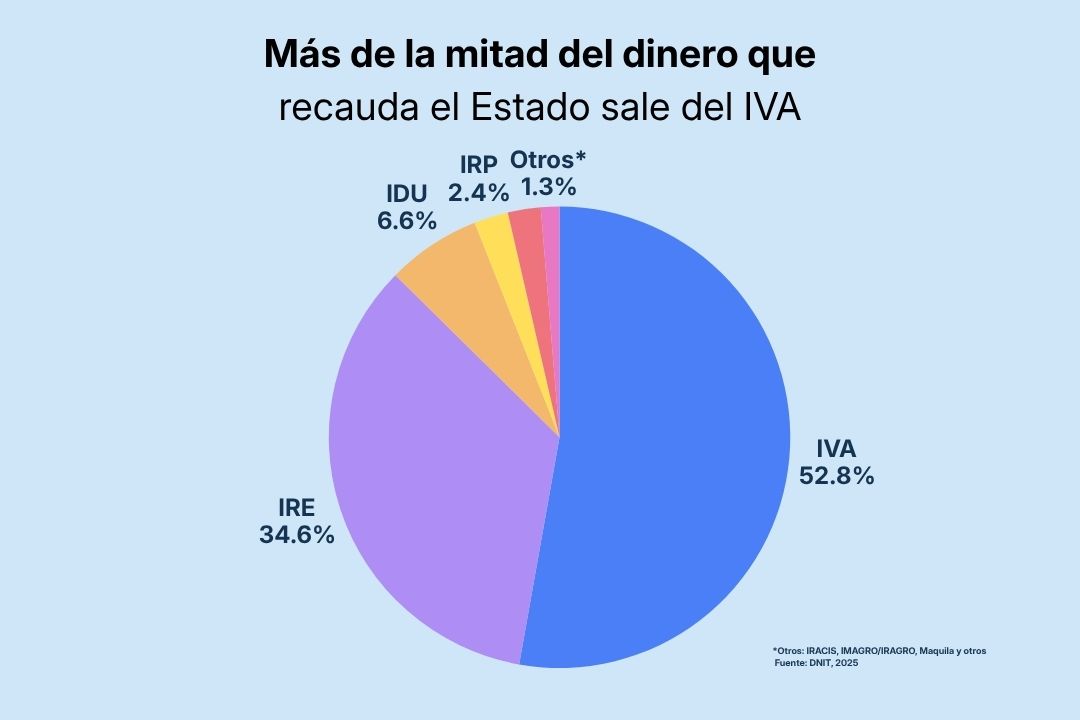

De acuerdo con datos de la Dirección Nacional de Ingresos Tributarios (DNIT), durante 2025 el Estado recaudó ₲ 24,38 billones (unos USD 3.050 millones) en impuestos internos. De ese total, ₲ 12,88 billones (alrededor de USD 1.610 millones) provinieron del IVA, equivalente al 52,8% de toda la recaudación. Muy por detrás se ubicó el Impuesto a la Renta Empresarial (IRE), con ₲ 8,44 billones (34,6%), seguido por el Impuesto a los Dividendos y Utilidades (IDU), con ₲ 1,60 billones (6,6%); el Impuesto a la Renta Personal (IRP), con ₲ 587.609 millones (2,4%); y el Impuesto Selectivo al Consumo (ISC), con ₲ 560.744 millones (2,3%).

Estos datos muestran solo una parte de la caja del Estado. La recaudación corresponde a los impuestos internos administrados por la DNIT y no incluye otros ingresos públicos, como los recursos provenientes de las binacionales Itaipú y Yacyretá, las regalías, los ingresos aduaneros, préstamos y otras fuentes que también financian el funcionamiento del sector público.

La torta de los impuestos

Los números muestran algo que suele pasar desapercibido: más de uno de cada dos guaraníes que recauda la DNIT proviene del IVA. Es un impuesto que acompaña la vida cotidiana. Está presente cuando una familia hace las compras del mes, cuando alguien paga un servicio, compra un electrodoméstico o adquiere ropa. No aparece como un descuento en el salario ni como una factura aparte; ya viene incorporado en el precio.

Aunque las empresas y comercios son quienes lo cobran y luego lo transfieren a la DNIT, el IVA forma parte del costo que finalmente asume el consumidor. Por eso, detrás de los ₲ 12,88 billones recaudados durante 2025 hay millones de compras realizadas todos los días por trabajadores, familias, emprendedores y pequeños comerciantes de todo el país.

El segundo impuesto con mayor peso es el IRE, que grava las utilidades de las empresas y aportó 34,6% de la recaudación. Más atrás aparecen el IDU, aplicado a los dividendos distribuidos por las empresas; el IRP, que grava la renta de las personas físicas; y el ISC, que alcanza productos específicos como bebidas alcohólicas, tabaco y otros bienes de consumo especial. Ninguno de ellos, por separado, se acerca al peso que tiene el IVA dentro del sistema tributario paraguayo.

El modelo del "triple 10"

Paraguay es conocido por mantener un sistema tributario denominado "triple 10". El IVA tiene una tasa general del 10%, el Impuesto a la Renta Empresarial (IRE) también es del 10% y el Impuesto a la Renta Personal (IRP) alcanza igualmente una tasa máxima del 10%. La intención fue construir un esquema simple, con impuestos relativamente bajos y fáciles de administrar.

Sin embargo, la distribución de la recaudación demuestra que el consumo sigue siendo el gran motor de los ingresos tributarios. Mientras las ganancias empresariales y la renta personal representan una parte importante de la recaudación, es el IVA el que continúa financiando más de la mitad de la caja tributaria administrada por la DNIT.

Una tendencia que lleva quince años

El liderazgo del IVA tampoco es una novedad. En 2010, este impuesto había generado ₲ 2,91 billones. Quince años después alcanzó ₲ 12,88 billones, multiplicando su recaudación por más de cuatro y manteniéndose como el principal ingreso tributario administrado por la DNIT durante todo ese período.

La tendencia continúa en 2026. Entre enero y mayo, la DNIT ya recaudó ₲ 12,61 billones. De ese monto, ₲ 5,76 billones correspondieron al IVA, equivalente al 45,7% del total acumulado. El IRE volvió a ocupar el segundo lugar con ₲ 4,45 billones, mientras que el IDU sumó ₲ 1,43 billones.

Más allá de las reformas tributarias, los cambios de gobierno o la creación de nuevos impuestos, la estructura prácticamente no se modificó. La mayor parte de los ingresos tributarios administrados por la DNIT sigue naciendo en el consumo cotidiano, en millones de compras que pasan casi inadvertidas, pero que, sumadas, sostienen la principal fuente de recursos tributarios del país.